2015年政策刺激后地产虽量价回升

摘要:

1)2008年底刺激政策出台后,经历了“地产销量回升”―>“房价回升”―>“土地购置面积增长”―>“新开工增加,投资回升”的传导,拉动了经济的企稳回升;

2)由于外部环境和人口结构的变化,2015年政策刺激后地产虽量价回升,但尚未带来投资增长,房地产部门“去库存”、“稳价格”、稳定居民部门资产负债表才是政府本轮调控的主要目标;

3)房地产与金融资产的关系也在发生变化,房价与股、债券收益率的相关性从2011年前的正相关逐渐转负,需关注资产间的“跷跷板”效应;

4)三四线城市地产“去库存”是国家战略,与2009年相比目前刺激政策仍有空间;而抑制一线城市价格上涨过快是战术目标,这意味着地产政策或将分化。

2009 VS 2016:托底房地产意义的变化

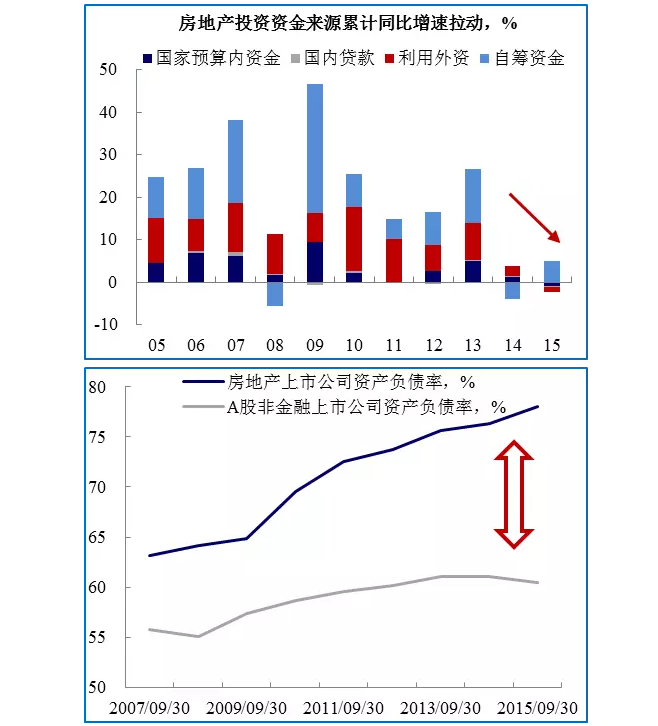

在次贷危机的影响下,2008年中国经济面临较大的下行压力,房地产价格也出现明显下跌。为应对国内外风险,政府对房地产的态度由紧转松,在2008年底推出了一系列的刺激救市政策。政策托底的成效显著,带来了“地产销量回升”―>“房价回升”―>“土地购置面积增长”―>“新开工增加,投资回升”的传导。在这一轮周期中,房地产的回暖对经济复苏起到了重要的促进作用。

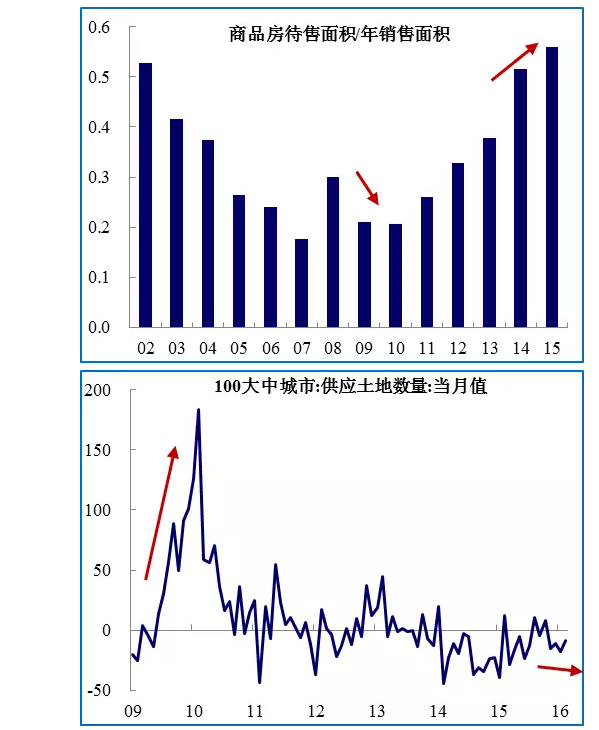

相较而言,2015年3月开始的房地产刺激政策也帮助了房地产销量和价格的回升,但目前为止并未带来土地购置和新开工的增长,这意味着对经济增长的拉动至少要到下半年才会体现。房地产商谨慎的原因在于:1)相比2009年,人口结构已进一步老化,购房需求从刚需转变为改善性需求;2)海外形式发生变化,全球流动性环境由松转紧。在当前周期中,房地产部门“去库存”、“稳价格”、稳定居民部门资产负债表才是政府本轮调控的主要目标。

数据表

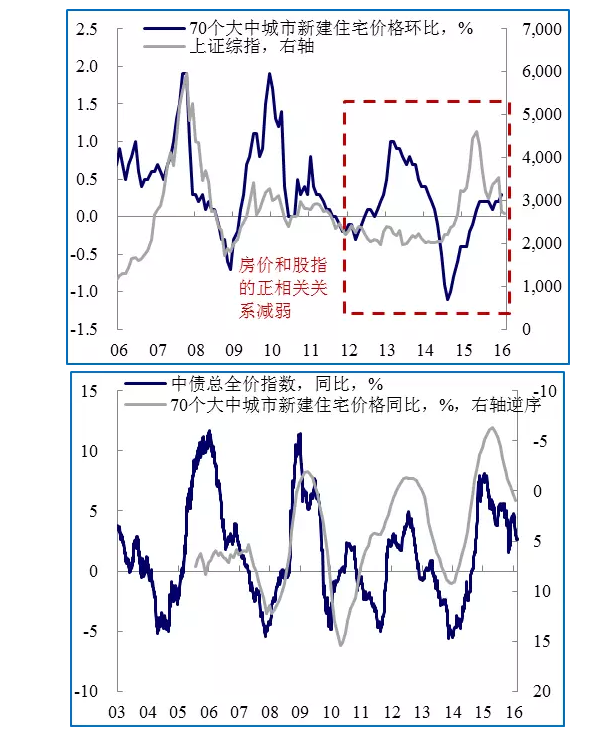

房价与金融资产的相关性也发生转变

在不同的宏观背景下,房地产与金融资产价格的关系也发生了变化,2008-2011年房地产价格与股价呈现显著的正相关,背后反应的是经济增速波动的逻辑;在2012以后则至今更多地表现为负相关,表现出一定的资金“跷跷板”效应。而房地产价格与债券市场也呈现较强的负相关关系,需留意房地产的上涨可能对其他市场产生挤出效应。

数据表

相似的政策工具,更加明显地“因城施策”

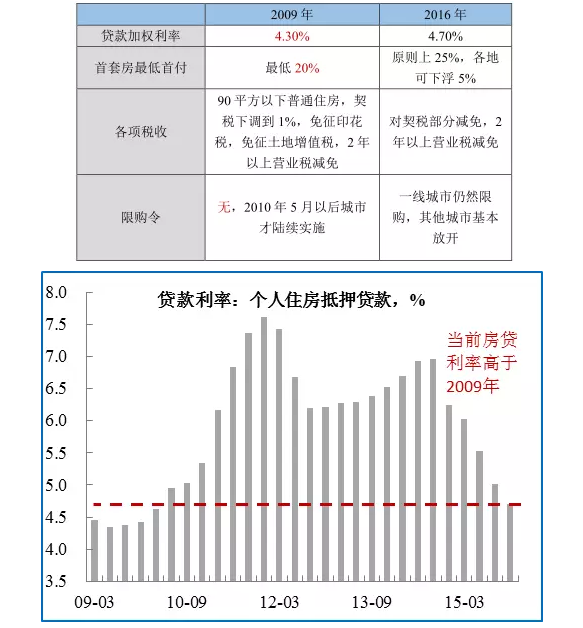

2009年与本轮周期中政府采取的刺激措施相似。但不论从房贷利率、首付比率还是限购程度来说,2009年时的刺激政策力度均比目前略大,从这个角度来说,房地产政策仍有空间。我们在报告《房地产政策:战略vs战术》中强调,三四线城市房地产“去库存”是国家的大战略,而抑制一线城市价格上涨过快是战术目标,2016年政府工作报告也强调因城施策,我们认为一二线城市可能会受到针对性调控,对三四线城市政府则将继续发力引导需求释放。

- 上一篇:中国房地产市场已经进入了一个全面大分化的时期 2016/3/10

- 下一篇:第二届职工之星评选总决赛 2014/4/10